Składki dla aktywnych morsów

Opłata członkowska na rok 2026 wynosi 80 zł.

Sezon morsowy liczymy tak jak rok kalendarzowy czyli od stycznia do grudnia.

Listę aktywnych członków aktualizujemy do końca stycznia bieżącego roku.

Dokumenty do pobrania

Statut tutaj

Deklaracja przystąpienia do stowarzyszenia tutaj

Oświadczenie: tutaj

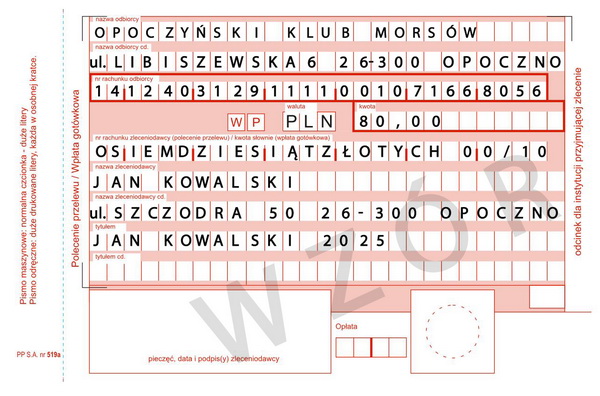

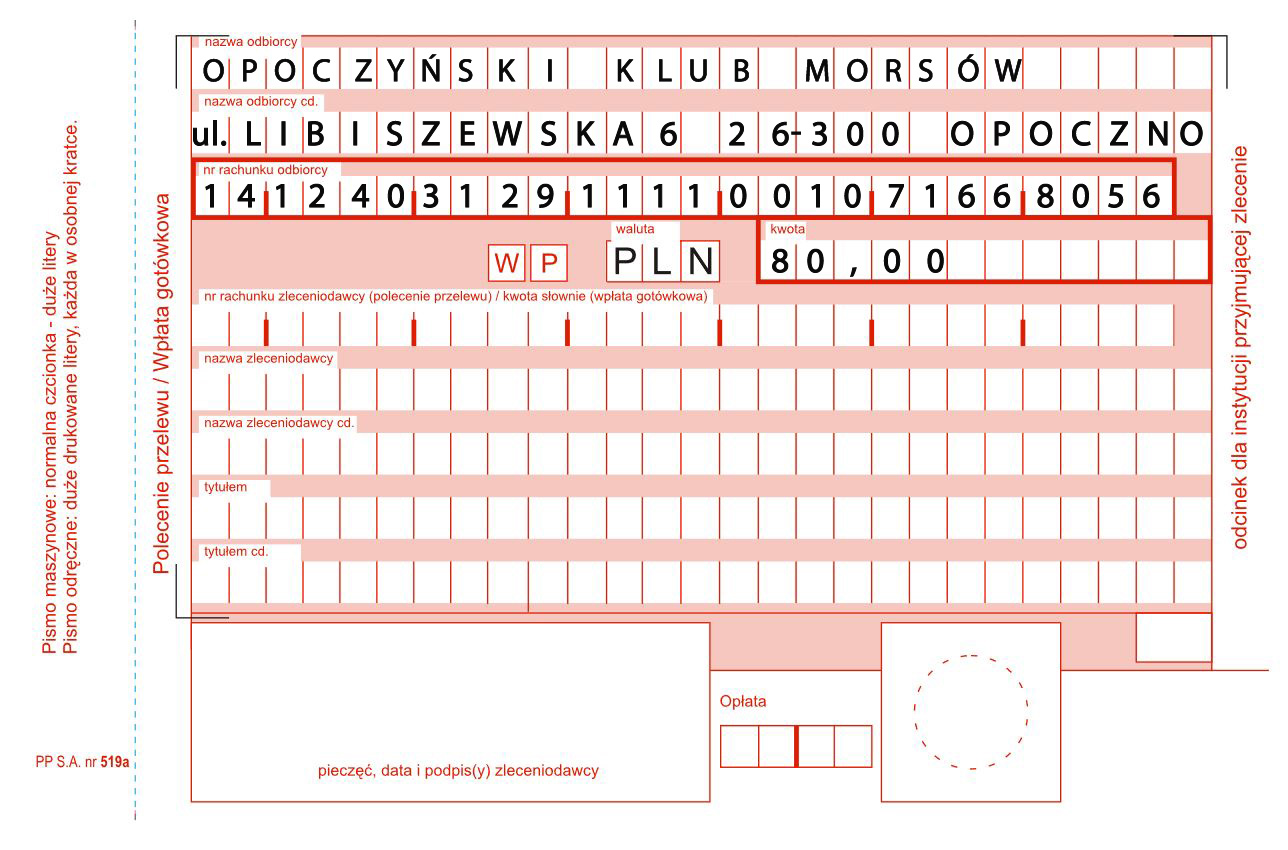

Numer rachunku

(Bank Pekao S.A.)

14 1240 3129 1111 0010 7166 8056

Tytuł przelewu powinien mieć postać:

składka za rok [rok] – [imię] [nazwisko]

Poniżej przedstawiamy wzór polecenia przelewu

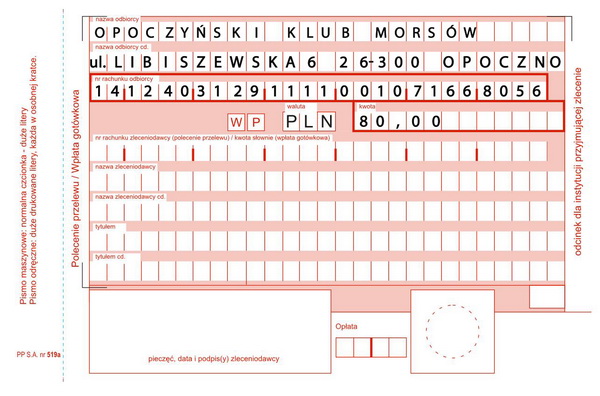

Czysty plik do pobrania tutaj

Co zyskujesz ?

- nosisz godnie strój klubowy

- stały kontakt na grupie messenger + Grupa Morsy Opoczno na FB

- pierwszeństwo zapisu na wycieczkach z ograniczoną liczbą miejsc

- pierwszeństwo zapisu na imprezach grupowych z ograniczoną liczbą miejsc

Wszystkie najważniejsze informacje o składkach członkowskich w stowarzyszeniach.

1. Co to są składki członkowskie w stowarzyszeniu? Kto ustala wysokość składek?

Składki członkowskie to obowiązkowe wpłaty członków stowarzyszenia

na rzecz stowarzyszenia. Zbierane są zarówno w stowarzyszeniu

rejestrowanym w KRS, jak i w stowarzyszeniu zwykłym zgłaszanym do

ewidencji w starostwie.

W myśl art. 2. ust. 1 Ustawy - Prawo o stowarzyszeniach z dn. 7

kwietnia 1989 r. (t.j. Dz. U. z 2017 r. poz. 210 z późn. zm.)

„stowarzyszenie jest dobrowolnym, samorządnym, trwałym zrzeszeniem o

celach niezarobkowych”. Nie znaczy to, że stowarzyszenie nie może

posiadać majątku, niezbędnego do realizacji swoich celów. Ustawa

określa składniki majątku, a jednym z nich są składki członkowskie.

Art. 33 ust. 1 Ustawy ujmuje to tak: „Majątek stowarzyszenia

powstaje ze składek członkowskich, darowizn, spadków, zapisów,

dochodów z własnej działalności, dochodów z majątku stowarzyszenia

oraz z ofiarności publicznej”.

Informacje o sposobie uzyskiwania składek członkowskich (czyli o tym

kto ustala, zmienia ich wysokość, kto je zbiera itp.) muszą być

umieszczone w statucie stowarzyszenia (w przypadku stowarzyszenie

zwykłego informacje te powinny znaleźć się w regulaminie).

Płacenie składek członkowskich jest jednym z najważniejszych

obowiązków członków stowarzyszenia, a uchylanie się od tego

obowiązku może być powodem wykluczenia z grona członków

stowarzyszenia. Z obowiązku uiszczania składek członkowskich z

reguły (zwyczajowo) zwalniani są tzw. członkowie honorowi

stowarzyszenia (czyli osoby zasłużone dla organizacji; informację o

tym kto może zostać takim członkiem i jakie są zasady nadawania

takiego tytułu określa statut).

2. Czy składki są obowiązkowe? Czy jeśli ich nie zbieramy to coś nam grozi?

Składki są obowiązkowe. Informacje o sposobie uzyskiwania składek

członkowskich (czyli o tym kto ustala ich wysokość, kto je zbiera,

itp.) muszą być umieszczone w statucie stowarzyszenia (art. 10 ust.

1 pkt 7).

W ustawodawstwie nie ma aktów prawnych określających sankcje prawne

wobec stowarzyszeń, które składek nie zbierają. Dla wielu

stowarzyszeń składki członkowskie są podstawą bytu i najważniejszym

źródłem uzyskiwania środków na działania. W takich stowarzyszeniach

członkostwo zależy od wywiązywania się z tego obowiązku. Z kolei

stowarzyszenia realizujące duże projekty i prowadzące działania ze

środków innych niż składki członkowskie (dotacje, granty itp.)

często przywiązują mniejszą wagę do tego źródła majątku. W takich

stowarzyszeniach wpływy ze składek są niewielkie, w stosunku do

środków pozyskiwanych z innych niż składki źródeł, a zaległości

składkowe nie są przyczyną restrykcji czy wykluczenia ze

stowarzyszenia.

3. Kto ustala wysokość składek?

W ustawodawstwie nie ma aktów prawnych określających wysokość

składki członkowskiej w stowarzyszeniu. Zależy to od statutu

stowarzyszenia. Zazwyczaj wysokość i częstotliwość płacenia składek

przez członków ustala zarząd. Walne zebranie członków może

zatwierdzić uchwałę zarządu o składkach, może ją zmienić. Równie

dobrze może to być w całości kompetencja walnego – ustalanie

wysokości i częstotliwości płacenia, jak też określenie sankcji

wobec członków uchylających się od tego obowiązku.

Podsumowując – składki członkowskie są ustalane albo przez walne

zgromadzenie członków albo przez zarząd, a regulują to zapisy w

statucie danego stowarzyszenia.

4. Czy od składek członkowskich płaci się podatek dochodowy? Czy urząd skarbowy może obłożyć składki członkowskie podatkiem VAT?

Jeśli chodzi o VAT to może się zdarzyć, że urząd skarbowy każe

zapłacić podatek VAT, ale tylko w sytuacjach, jeśli składki

członkowskie są faktycznie zakupem jakiejś usługi (zgodnie z art. 5

ustawy o podatku od towarów i usług opodatkowane są m.in. odpłatna

dostawa towarów i odpłatne świadczenie usług na terytorium kraju).

{kind=link}